Un reciente fallo judicial de segunda instancia convalidó el cobro de la tasa vial por parte de los municipios, que grava al expendio de combustibles, desestimando al mismo tiempo los planteos sobre su presunta inconstitucionalidad impulsados desde el gobierno nacional y sectores afines.

La Cámara de Apelaciones en lo Contencioso Administrativo de Mar del Plata echó por tierra el reclamo que hizo un diputado provincial libertario, Guillermo Castello, contra el partido de General Pueyrredón que gobierna el intendente Guillermo Montenegro (PRO). La resolución judicial fue celebrada en las comunas que aplican ese gravamen, entre ellas Escobar.

El diputado Castello, que es oriundo de ese distrito e ingresó a la Legislatura de la mano de José Luis Espert para dar el salto a las filas libertarias, inicialmente tuvo éxito en su presentación. Un fallo de primera instancia del Juzgado Contencioso Administrativo N°1, a cargo del juez Simón Isacch, había declarado “inconstitucional” el cobro de esa tasa.

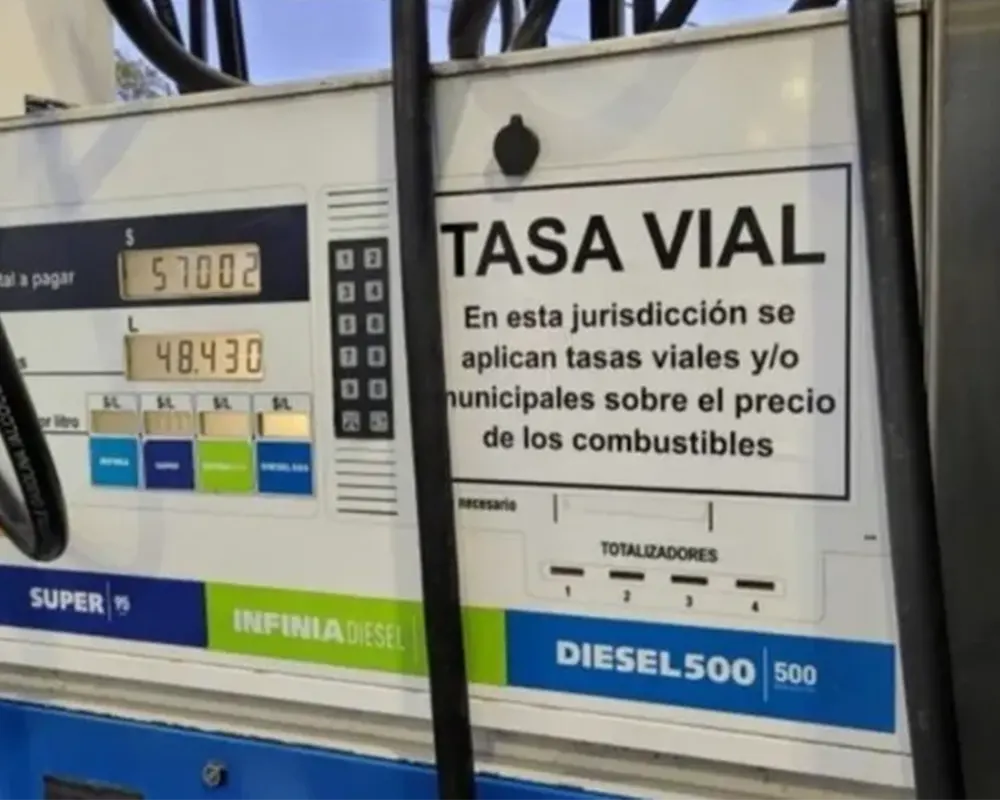

Rápido de reflejos, el gobierno municipal apeló el dictamen y logró su objetivo. El nuevo fallo rechazó la declaración de inconstitucionalidad y permitió que Montenegro pueda retomar el cobro de la llamada técnicamente “Tasa para el Mantenimiento de la Red Vial Urbana Municipal”, que en ese municipio representa una alícuota del 3 por ciento sobre las naftas y el gasoil. En Escobar, en cambio, la alícuota es de 1%.

Doble imposición

Uno de los principales argumentos contra la tasa vial es que se trata de una “doble imposición”, debido a que la compra de nafta, gasoil y GNC, entre otros productos, ya está gravada a partir del Impuesto sobre los Combustibles Líquidos que aplica el Estado nacional.

Por su parte, la tasa vial prevé como hecho imponible (o sea, el motivo por el que se cobra y al que se debe destinar esa recaudación) “la prestación de los servicios de conservación, reparación, mantenimiento, mejorado, señalización y modificación de todo el trazado que integra la red vial urbana municipal”.

“Más allá de que la descripción del hecho imponible en uno y otro caso no sea idéntica (lo cual se lo atribuyo a la diferente naturaleza jurídica de los tributos en cuestión, uno de ‘impuesto’ y el otro de ‘tasa’), lo cierto es que la manifestación frente a la cual se activan ambos tributos es el expendio de combustible líquido”, argumentó el juez Isacch en su fallo.

“En ambos casos, la carga tributaria se manifiesta sobre el precio del combustible que abona el contribuyente. Lo expuesto deja en evidencia que existe analogía suficiente entre los tributos aquí comparados”, observó el magistrado.

Criterios dispares

En contrapartida, los camaristas Roberto Mora y Diego Ucin rebatieron el concepto de “doble imposición” en su sentencia y discreparon con el razonamiento de Isacch en cuanto a que la tasa vial viola la prohibición que pesa sobre las jurisdicciones locales de aplicar gravámenes análogos a ciertos tributos de orden nacional.

“La tasa vial no grava en sí mismo al acto de transferencia del combustible para consumo, sino que retribuye un servicio efectivo y concreto prestado por la comuna, siendo tal su específico hecho imponible, y descartándose así la doble imposición alegada”, indicaron los jueces, cuya resolución sienta una jurisprudencia contraria a la prédica del gobierno nacional.

En un plano más técnico, señalaron que “la normativa fiscal municipal impugnada en autos no ‘establece un gravamen sobre los combustibles líquidos’, sino la tasa retributiva de un servicio que beneficia a usuarios de la red vial urbana”.

Esta práctica, “a la luz de la jurisprudencia imperante, no merecería en sí misma reproche constitucional ni desnaturaliza la figura de la tasa retributiva de servicios”.

Origen de la tasa vial

A fines de 2012, algunos intendentes bonaerenses tomaron la polémica decisión de crear un gravamen directo sobre los combustibles para destinar a obras de mantenimiento vial. Muchos jefes comunales, como Sandro Guzmán, también lo intentaron, pero finalmente depusieron ante el regaño público de la entonces presidenta Cristina Fernández de Kirchner.

Sin embargo, la idea fue reflotada un año después en el partido de Escobar por el intendente interino Walter Blanco, quien logró apoyo legislativo para incorporar ese gravamen a las ordenanzas Fiscal y Tributaria. Para entonces, esta nueva gabela ya estaba vigente en los partidos de San Miguel y Vicente López, pese a existir varios cuestionamientos judiciales. Aun así, todas las intendencias alineadas al Frente Renovador replicaron la tasa vial.

En Escobar, para el año 2014 se contempló el cobro de 10 centavos por litro de nafta o gasoil y de 5 centavos por metro cúbico de GNC. En aquel momento, se calculaba una recaudación de 4 millones de pesos, equivalente poco menos que al 1% del Presupuesto Municipal.

La inclusión de este tributo en el régimen impositivo local se aprobó en la sesión del viernes 20 de diciembre de 2013, en votación dividida: la aprobaron los 10 concejales del Frente Renovador y los 5 del vecinalismo, mientras que el bloque del Frente para la Victoria la rechazó.

Con el tiempo, el valor de esa tasa se actualizó sucesivamente por la inflación, hasta que se determinó una alícuota. En la actualidad, en las estaciones de servicio escobarenses se aplica un canon de 1% por litro de nafta y de 0,9% por litro de gasoil o metro cúbico GNC.

El Ejecutivo prevé recaudar este año 1.382 millones de pesos a través de esta tasa, lo que representa un 2% de la recaudación tributaria estimada para 2025 y un 0,6% del Cálculo de Recursos Municipal.

0 comentarios