No hay dudas de que el uso de billeteras digitales llegó para quedarse. Y es que este medio de pago cada vez permite hacer más operaciones y su adopción en el mundo sigue creciendo sin parar. Si bien para muchos el motivo para utilizarlas es por su practicidad y la seguridad que otorga, en Argentina hay un factor extra: la inflación.

En la actualidad, estas aplicaciones financieras ofrecen una opción bastante atractiva para los argentinos. Se trata de la cuenta remunerada, la cual da la posibilidad a los clientes de no solo tener dinero depositado al igual que en una caja de ahorro tradicional, sino que también genera un rendimiento bastante llamativo que está por debajo de la tasa de un plazo fijo por pocos puntos.

De acuerdo con la Cámara Argentina Fintech, en el 2023 hay alrededor de 13 millones de cuentas de inversión, 26 veces más que hace cinco años, cuando apenas llegaban a las 400 mil. “La facilidad y seguridad de la operación, sumada a tasas competitivas y que el dinero siempre está disponible, a diferencia de un plazo fijo, atrajo a millones de usuarios que optaron por este mecanismo”, indican.

En este contexto, en los registros del Banco Central de la República Argentina (BCRA) se encuentran un total de 50 billeteras digitales interoperables, las cuales el ente define como “aquellas que, a través de una aplicación en un dispositivo móvil o de un sitio web, permiten efectuar pagos con transferencia tomando fondos desde una cuenta (bancaria o de un proveedor no bancario) mediante la lectura de un código QR”.

El 65,1% de las transferencias realizadas tuvieron como origen y destino una CVU, es decir, una cuenta administrada por una billetera virtual. Se llegó a un total de 195,2 millones de operaciones. Cabe destacar que apenas tres años atrás, esta proporción era menor al 20%, según los últimos datos del BCRA.

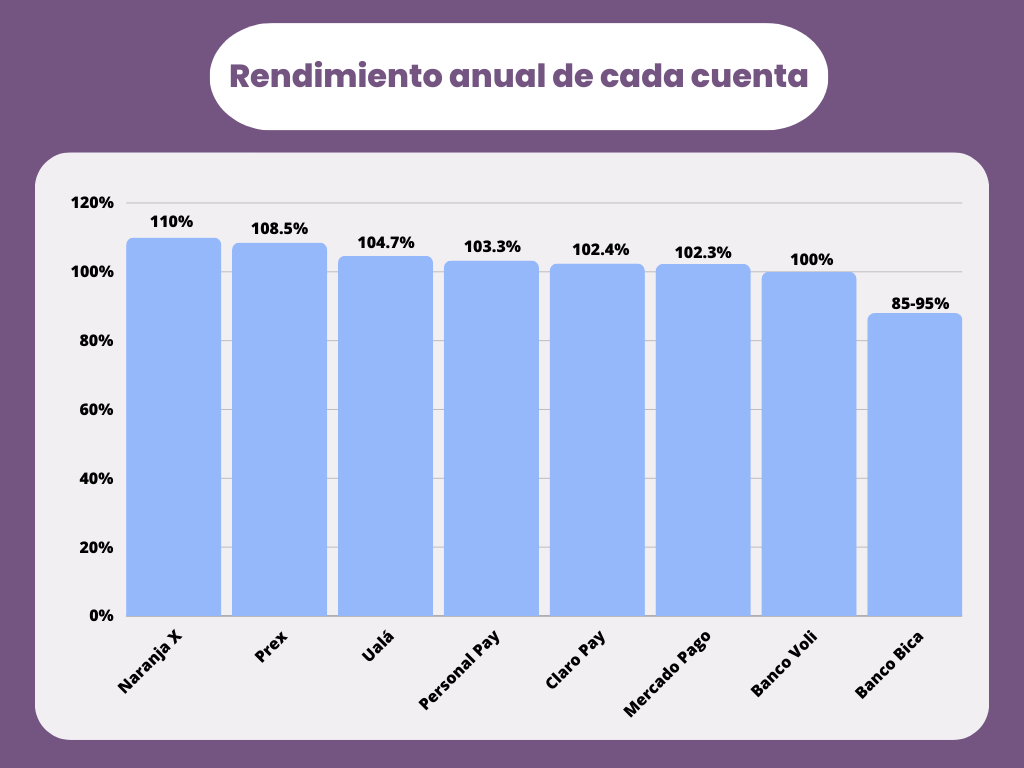

En el país, al menos hasta el momento de redactar esta nota, la tasa nominal anual (TNA) de estas aplicaciones financieras tienen un piso del 95%y llega incluso hasta el 110%, siendo Naranja X la que ocupa el primer puesto en términos de mayores intereses, seguida de Prex, con 109,3 % y Ualá con 104,07%. Por su parte, la tasa de interés que pagan los plazos fijos, a partir de octubre, es del 133% nominal anual, lo que equivale a un rendimiento del 10,93% en 230 días.

Otro factor importante, que para muchos resulta atractivo, es que las billeteras digitales permiten el retiro de dinero en cualquier momento, en su mayoría, 24/7, mientras que los plazos fijos no, ya que estos inmovilizan el dinero por un período determinado con un mínimo de 30 días, de esta manera impiden el acceso a los fondos.

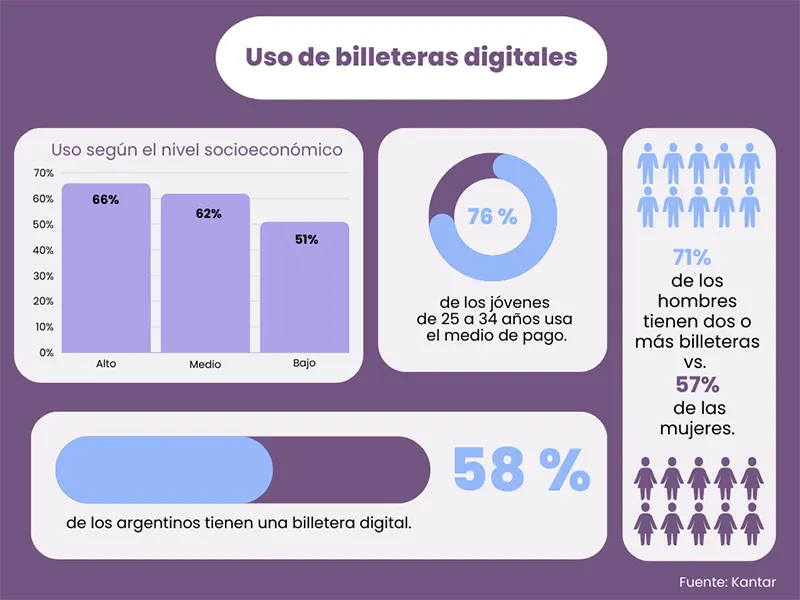

Según un estudio realizado por Kantar Insights, 6 de cada 10 argentinos utilizan billeteras digitales, exactamente un 58%. Este porcentaje crece en un 76% entre los jóvenes de 25 a 34 años y en los sectores sociales altos y medios, donde llega al 66% y 62%, respectivamente; entretanto un 51% de los estratos de menores recursos también las usan.

Asimismo, el 64% de los encuestados afirmó que tiene dos o más opciones descargadas en su celular y son los hombres quienes poseen un mayor número de billeteras con un 71% versus un 57% las mujeres. “La practicidad y facilidad de uso son los principales drivers de elección, sumado a que no conllevan costos de mantenimiento”, explica Mariana Souto, directora ómnibus de Kantar Argentina división Insights.

La encuesta muestra, además, que el 54% de los usuarios transfiere el dinero de su caja de ahorro tradicional bancaria a una billetera virtual, esto con la finalidad de tener una herramienta que les brinde rendimientos y, a su vez, les dé la posibilidad de retirar el dinero en el momento que lo necesiten.

En esa línea, un reporte de Mercado Pago, que fue la primera fintech en ofrecer esta herramienta, indica que 7 de cada 10 jóvenes buscan alternativas para proteger sus fondos debido a la pérdida de poder adquisitivo que se vive en el país, ya que adicionalmente les brinda una mayor liquidez a través de un esquema de operación completamente virtual.

El futuro de los plazos fijos

Con la elección de Javier Milei como presidente de la República se han generado muchas dudas por parte de los ahorristas, como, por ejemplo, qué sucederá con las tasas del plazo fijo.Y es que por un lado existe la posibilidad de que se dolarice la economía, dejando de ser el peso la moneda nacional.

Como comentamos anteriormente, el Banco Central aumentó, a mediados de octubre, las tasas de interés para los depósitos en plazo fijo e incrementó la Tasa Nominal Anual a 133%, siendo la Tasa Efectiva Anual (TEA) del 253%.

Por ahora no hay nada confirmado, pero será cuestión de tiempo para saber qué pasará con esta alternativa de inversión que cada vez pareciera ser menos atractiva para los clientes.

0 comentarios